Datos no opiniones

Cambio estructural en la trayectoria de la inversión

Por: Tomás Flores, Economista Senior LyD y académico UBO. | Publicado: Sábado 22 de junio de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

El concepto de convergencia se plantea en las teorías del crecimiento económico, en donde los países siguen un proceso de equilibrio dinámico que tiende a algún estado estacionario, es decir, a un equilibrio con una tasa de crecimiento del ingreso per cápita. Estas teorías predicen que los países convergerán ya sea de manera absoluta al mismo estado estacionario, o de manera condicional a estados estacionarios diferentes, cuyos niveles dependen de los parámetros específicos de cada país, tales como su mayor apertura al comercio exterior, mayor stock de capital humano avanzado o alto grado de cumplimiento de la regla del derecho, entre otras. De esta manera, el proceso de aproximación al estado estacionario tiene un ritmo exponencialmente decreciente, por lo que la tasa de crecimiento estará inversamente correlacionada con el ingreso per cápita.

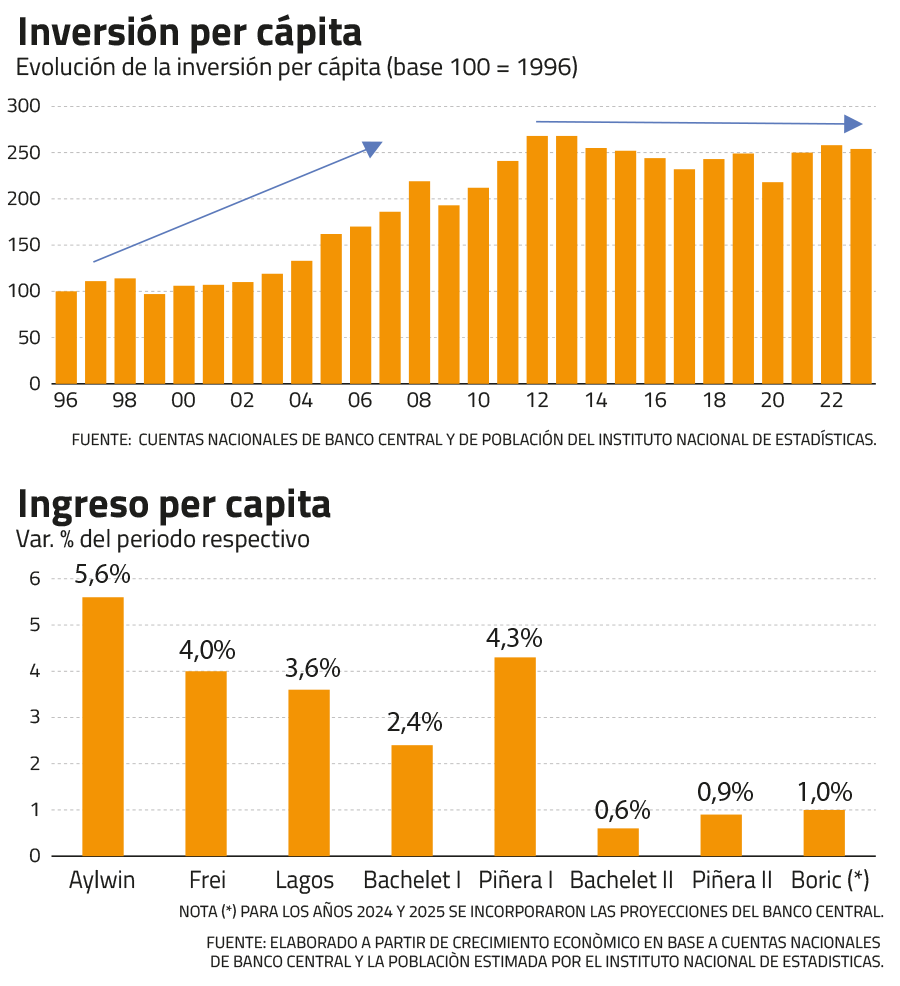

Al observar la evolución del crecimiento per cápita para cada uno de los gobiernos de las últimas décadas (ver gráfico ingreso per cápita), muestra justamente rendimientos decrecientes, ya que en la administración Aylwin la cifra llegó a 5,6%, lo que comienza a decrecer paulatinamente hasta el primer Gobierno del presidente Sebastián Piñera, donde hay un alza a 4,3%, que en parte contiene los esfuerzos para la reconstrucción acelerada de los daños del 27F. Sin embargo, a partir de 2014, las cifras cambian y la expansión per cápita del ingreso pasa a bordear un 0,9% en promedio.

Este cambio de tendencia va más allá de lo anticipado por la teoría de convergencia, ya que guarismos en torno a 0,9% se observan en países que tienen un ingreso per cápita mucho más elevado que el que tienen Chile actualmente, por lo cual algo ocurrió a mediados de la década pasada que prácticamente detuvo el crecimiento, sin que las proyecciones para los próximos años muestren que esta situación pueda cambiar.

Una de las posibles explicaciones surge a partir de la evolución de la inversión per cápita, ya que, tal como se observa en el gráfico (ver gráfico inversión per cápita), se aprecia un cambio estadísticamente significativo a partir del año 2014. El rol de la inversión está desarrollado en los modelos de crecimiento económico y es así como en el estudio de Solow-Swan indica que el PIB de un país dependerá del stock de mano de obra empleada y de capital. De esta manera, si la inversión realizada supera la depreciación y el aumento de la población, se obtiene para el siguiente año que cada trabajador de la economía dispone de más “máquinas” para hacer su trabajo. Así, mientras más alto es la dotación de capital per cápita, mayor será el ingreso per cápita.

Pues bien, en la década de los noventa y hasta 2012 aproximadamente, la inversión per cápita se multiplica por 2,5 veces. Es decir, un trabajador en 2012 tiene 2,5 más veces más “máquinas e infraestructura” en su mano para producir bienes de lo que tenía en 1996. Sin embargo, a partir de 2013 esta variable se estancó y prácticamente se ha mantenido congelada durante la última década.

Una posible explicación para este brusco cambio de tendencia es la reforma tributaria realizada durante la segunda administración Bachelet. Dicha reforma implicó, entre otros, un sustancial incremento a la tasa de impuesto corporativo llegando hasta un 27% con lo cual Chile está en el grupo de mayores impuestos a las empresas de los países de la OECD. Hay que recordar que en 1990 la tasa de impuesto a las empresas era de 10% y se aplicaba sobre aquella parte de las utilidades que eran retiradas por los dueños. Las utilidades que eran reinvertidas en la empresa pagaban 0%.

De esta manera, pasar de una tasa de impuestos de 10% sobre utilidades retiradas hasta una de 27% sobre prácticamente toda la utilidad, alteró sustancialmente dos cosas. La primera, es la caída de la tasa de retorno proyectada de todos los proyectos en Chile, lo cual trunca los proyectos de retorno más bajo, por lo cual no se realizan. De esta forma, el monto invertido en la economía comienza a ser cada vez más bajo, lo que es consistente con lo observado en el gráfico Inversión per cápita. La segunda consecuencia es que la destrucción del incentivo a reinvertir las utilidades afectó en mayor grado a empresas más pequeñas, en donde la reinversión es la principal fuente de financiamiento para el crecimiento del negocio, dado que el crédito comercial es bastante más costoso. En las empresas grandes, incentiva el apalancamiento vía deuda, lo que genera una mayor fragilidad corporativa para los episodios recesivos como el provocado por la violencia subversiva y la pandemia.

Así, el impacto de la reforma tributaria de 2014 en el equilibrio ahorro-inversión alteró la trayectoria de acumulación de capital y con ello mermó el crecimiento del PIB, lo cual, a su vez, generó una brecha entre lo que se esperaba recaudar con el alza de los tributos versus lo que finalmente se ha recaudado.

Ante datos presentados en los gráficos, creo que hay evidencia de un cambio estructural en la trayectoria de la inversión ocurrido hace una década atrás, lo que ha generado un crecimiento del ingreso per cápita paupérrimo, que es inconsistente con nuestro nivel de ingreso y de desarrollo.

En conclusión, en el evento que la hipótesis de que la reforma tributaria de 2014 generó los efectos detallados no sea rechazada, existe nitidez sobre las alternativas de solución. Algo de ello ha estado presente en la propuesta del ministro de Hacienda de bajar el impuesto corporativo, siendo, a mi juicio, mucho más determinante volver a establecer que la base del impuesto son las utilidades retiradas, incluso manteniendo el 27% actual, ya que al reconstruir el incentivo a reinvertir, la conducta de las compañías comenzaría a cambiar rápidamente, revirtiendo así el estancamiento que tenemos en la actualidad.